【不動産投資用語】イールドギャップとは?適性値と計算方法・活用方法を一挙解説

不動産投資において「イールドギャップ」という言葉を聞いたことはないでしょうか。

これから不動産投資を始める方は「聞いたことはあっても具体的なことはわからない」という方もいるのではないでしょうか。

今回は、イールドギャップの仕組みや計算方法、イールドギャップが変動する要因、適正数値、イールドギャップを改善する方法などを解説します。

イールドギャップとは

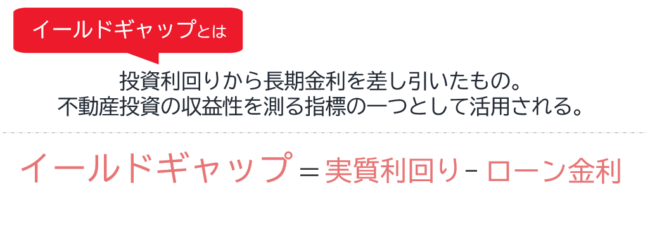

イールドギャップとは、投資利回りから長期金利を差し引いたものです。

直訳すると、イールド=利回り、ギャップ=差となります。つまり、金利の相違を指します。

利回りには「表面利回り」と「実質利回り」があります。

表面利回りは、投資物件の価格に対し、年間どの程度の家賃収入を得られるかを示したものです。

ただし、物件の維持・管理費用は含まれていません。

実質利回りは、年間の家賃収入から諸経費や手数料を差し引き、物件価格で割ったものです。諸経費には、固定資産税や都市計画税などの税金、管理費、修繕積立金などがあります。

イールドギャップに用いる投資利回りは、実質利回りで判断することが大切です。不動産投資では修繕費や空室などがあり、常に満室経営を想定しているわけではないためです。

不動産投資の表面利回りと実質利回りの違いとは?それぞれの計算方法と注意点を解説

イールドギャップで何がわかる?

表面利回りで算出すると、イールドギャップの数値が実際よりも高く表示される場合があります。

そのため、悪質な不動産会社であれば、表面利回りを活用して大きな利益が出ていることを示すことも否定できません。

イールドギャップは、収益性を知る上で必要な指標の一つといえるでしょう。

収益が上がるかどうか判断できる

イールドギャップは、不動産投資でどのくらいの収益があがるのかを判断できます。つまり、その物件が収益が出るかどうかを知るのに適した指標なのです。

イールドギャップの数値が大きければ割安の物件ということです。

また、イールドギャップがプラスであれば、住宅ローンの返済があっても収益があがることになります。逆に、イールドギャップがマイナスであれば、住宅ローンとトータルでは収益が期待できないということです。

ただし、投資物件の判断基準の一つであり、イールドギャップがすべてではありません。

イールドギャップの計算方法

イールドギャップの計算方法は、以下の3通りの計算方法があります。

①表面利回りーローン金利差で計算する

表面利回りの計算式は、以下のとおりです。

表面利回り(%) = 年間家賃収入 ÷ 物件購入価格 ✕ 100

たとえば、物件価格3,000万円で年間家賃収入が100万円の場合は、利回り3%です。

金融機関が年利2%で融資していただけると、利回り3%と借入金利2%=1%となります。

つまり、イールドギャップは「1%」です。

②実質利回り(FCR)とローン金利差のイールドギャップ

実質利回りの計算式は、以下のとおりです。

実質利回り(%)=(年間家賃収入-年間支出)÷(物件価格+諸経費)×100

上記の計算式に、下記の条件を当てはめて、計算してみましょう。

| 物件価格 | 4,000万円 |

|---|---|

| 購入時の諸経費 | 300万円 |

| 年間家賃収入 | 300万円 |

| 年間支出 | 100万円 |

この場合、実質利回りは下記のようになります。

(300万円-100万円)÷(4,000万円+300万円)×100=実質利回り:約4.6%

実質利回り(FCR)とローン金利差のイールドギャップでは、キャッシュフローが回るかどうかまではわかりません。

利息の負担は、返済期間で異なるためです。

③実質利回り(FCR)とローン定数(K)の差のイールドギャップ

ローン定数(K)とは、借入総額に対する年間元利返済額の割合を指します。

ローン定数の計算式は、以下のとおりです。

ローン定数(K)=年間元利返済額÷借入総額×100

金利が同じ場合であっても、融資期間が長くなると年間返済額が低くなります。ローン定数も同様に低くなるのです。

一方、イールドギャップは高くなります。

たとえば、借入金額100万円で、毎年7万円ずつ返済すると、ローン定数(k%)=7万円÷100万円で7%です。

実質利回り(FCR)とローン定数(K)の差のイールドギャップシミュレーション

| 実質家賃収入 | 700万円 |

|---|---|

| 諸経費 | 200万円 |

| 総投資額 | 1億円 |

| 年間支払額(元本+利息) | 300万円 |

この場合、下記の流れで計算をすることが可能です。

- 実質利回り(FCR)=(家賃収入700万円-諸経費200万円)÷総投資額1億円=5%

- ローン定数K(%)=年間支払額300万円÷借入金額1億円=3%

- イールドギャップ=実質利回り5%-ローン定数K3%=2%

イールドギャップが変動する要因

イールドギャップは物件やローンの条件によっても異なり、かつ同じ物件でも時期によって変動します。

イールドギャップが変動する要因は、一言でいうと、物件の周辺環境や築年数、設備の経年劣化などの影響による賃料収入の変動に伴い、実質利回りが変化するためです。

優良物件であれば、大きな収益が見込めるため、より高い家賃設定が可能になります。

入居希望者が多く、空室率も抑えられるでしょう

イールドギャップの適正数値は1.5~2.0%

イールドギャップの適正数値は、一般的に1.5〜2.0%となっています。

※中古物件の場合は、3%以上が適性値となります。

この数字を上回っていれば、物件の収益性が高くなり、下回っていれば赤字のリスクもあります。

イールドギャップは少し高めを目指すことが大切ですがバランスを一番に考える必要があります。

ただし、前述したとおり、物件価格は周辺環境や設備、さまざまな条件があり、投資条件も異なります。

そのため、イールドギャップ数値が平均的ではないからといって焦る必要はありません。

イールドギャップを改善する方法

投資目的によって判断基準が変わる

不動産投資をメインではなく、会社員をしながら副業として行う場合や節税対策などで行う場合は、イールドギャップを重点的に見る必要はないでしょう。

まずは、立地や築年数などを考慮し、優良物件を探すことが不動産投資で成功に近づける一つの方法です。

ローン金利・ローン返済期間を見直す

表面利回りからローン金利を差し引く求め方には、返済期間が入っていません。

そのため、正確なイールドギャップの求め方は、返済期間を考慮したローン金利と返済期間を入れて算出しましょう。

イールドギャップを改善するには、ローン金利・ローン返済期間の見直しも必要です。

イールドギャップの良し悪しを見ながら不動産投資を運用しよう

不動産投資において、イールドギャップは重要な指標の一つです。

イールドギャップとは、不動産投資の利回りと安全資産とされる国債などの利回りの差を指し、この差が大きければ大きいほど不動産投資の魅力が高いとされています。

イールドギャップを適切に評価することで、市場の状況を読み解き、より良い投資判断を下すことが可能になります。

しかし、イールドギャップの評価だけでは不十分です。優良な物件を見極める能力も、不動産投資の成功には不可欠です。

立地条件、建物の品質、周辺環境、入居需要など、様々な要因を総合的に評価し、将来性のある物件を選定することが重要です。

適切な物件選定により、安定した賃貸収入を確保し、借入金の返済もスムーズに行うことができます。

物件選定の際には、市場分析や専門家の意見も参考にすると良いでしょう。

さらに、物件購入後も、市場の動向に注意を払い、必要に応じて賃貸条件の見直しや物件のメンテナンスを行うなど、柔軟な運用戦略が求められます。

最終的に、イールドギャップの適切な評価と賢明な物件選定を組み合わせることで、不動産投資におけるリスクを最小限に抑え、長期的な収益性の高い投資を実現することができます。

不動産投資は多面的な評価と継続的な市場分析が成功の鍵となるため、投資家は常に情報収集と分析に励むべきでしょう。