元本保証ありで投資できる金融商品はある?メリット・デメリットも併せて紹介

投資を始める上で、元本割れによる損失の発生はできるだけ回避したいところです。

元本保証がある投資商品にはこうしたリスクがありませんが、一方で利回りが低い傾向があり、インフレ時などに損失を受けやすいデメリットがあります。

ここからは、元本保証のメリットとリスク、実際に投資商品を選ぶ際のポイントを紹介していきます。

※この記事の目的は、紹介されている金融商品を用いた投資を推奨するものではありません。

また、低リスクと表記している金融商品にも、損失を負う可能性はあるのでご注意ください。

元本保証の特徴

元本保証の仕組み

元本とは、投資を始める際に出資した資金(元手)のことです。

投資は損失するリスクもありますが、この時に出資した資金ごと失ってしまう恐れもあります。(元本割れ)

元本保証のある商品は、損失が発生した場合も元手まで失うリスクがないので安全です。

また、元本保証がかけられている金融商品は大きなレバレッジを効かせるものが少なく、リスクが低い特徴を持っていることから投資初心者におすすめです。

一方で収益性が低いことも多く、効率よく資産運用をしていきたい方には、不向きな側面を持っています。

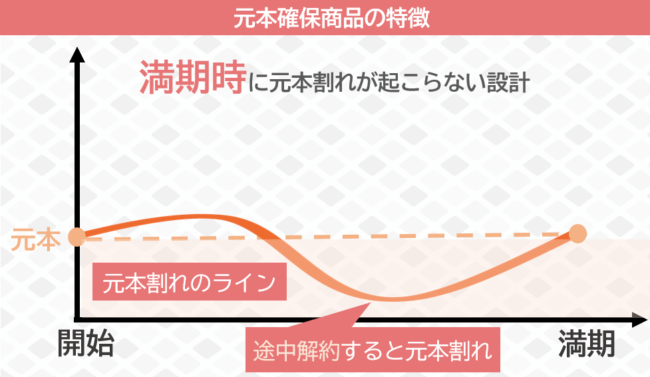

元本確保との違い

元本保証と似ている用語に、元本確保というものがあります。

元本保証は、前述したように元本割れリスクを引き起こさないことを保証してくれる仕組みです。

一方、元本確保とは、資金を投じた金融商品が満期を迎えた時のみ、投じた元本が保証される仕組みを持っています。

元本確保は元本保証が適用される時期、タイミングが決まっており、それ以外のタイミングで途中解約を組むと元本割れを引き起こす可能性があるということです。

■元本保証と元本確保の違い

- 元本保証:元本が減らないことを金融機関が保証してくれている。

- 元本確保:決められた期限で元本が保証され、それ以外のタイミングで払い戻しや解約を組むと元本割れを引き起こす。

元本保証がある・リスクを軽減できる投資方法

金融機関が元本割れリスクを保証してくれる元本保証がある金融商品なら、安心して資産運用ができると考える方もいますが、保証がある商品の大半が低金利での運用になるので、長期でコツコツ資産運用したい方に向いています。

ここでは、元本保証がある代表的な金融商品の特徴と仕組みを簡単に解説します。

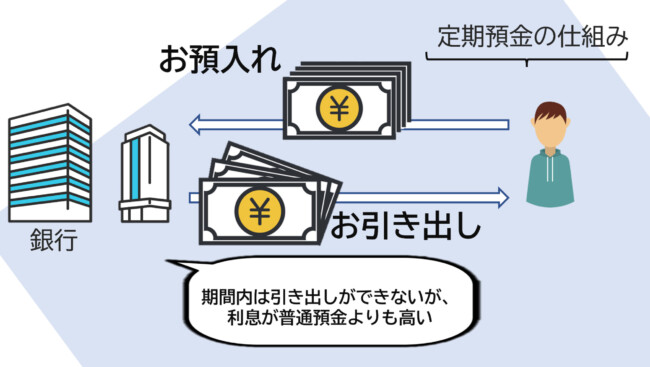

定期預金

定期預金は、金融機関に預け入れる資金額と期間を設けて、満期を迎えたタイミングで元本と利息を受け取る仕組みです。

利用途中に解約手続きをおこなっても、元本割れをするリスクはありません。※

※金融機関倒産時に、他の利息がつく預金と合算して元本が1,000万円を超える場合、一部返還されない可能性があります。

利率は普通預金よりもやや高めに設定されていますが、それでも満足いく利益が生み出せるほど高くはありません。

定期預金はほぼノーリスクで始められる資産運用ですが、定期預金メインで資産運用できるほどの利率はありません。

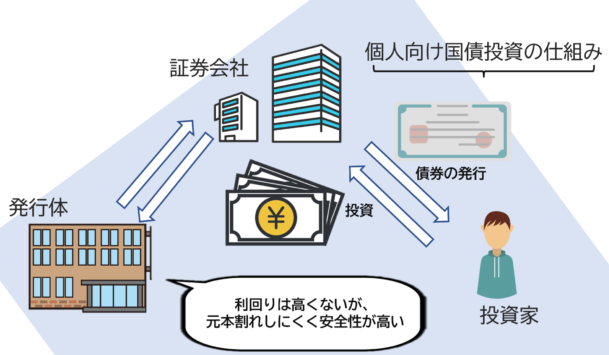

個人向け国債投資

個人向け国債投資は、財務省が個人投資家を対象に発行している債券を購入して収益を得ていく仕組みです。

個人向け国債投資には、3年と5年の固定金利制、10年の変動金利の3種類があり、いずれも1万円から購入ができます。

3種類のうち、どれかを購入すれば一定期間内は国に資金を投じることとなり、購入した債券の半期ごとに利息が支払われます。

また、満期を迎えると保証されている年利0.05%の金利と元本が戻ってきます。

国債投資には元本確保が設けられており、途中解約や払い戻しを行わない限り、元本割れを起こすリスクは低いです。

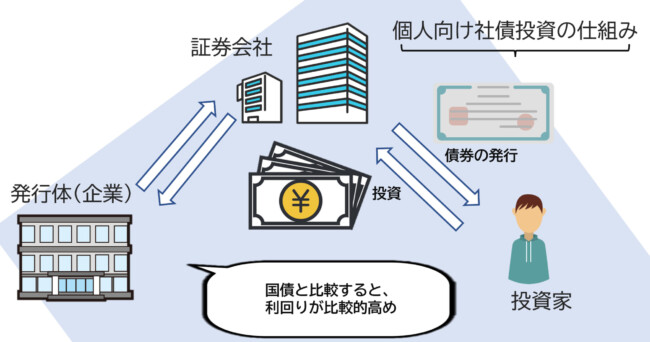

個人向け社債投資

個人向け社債投資は、企業が事業の拡大や設備投資の資金確保目的で発行している債券を購入して、自己資産を増やしていく金融商品です。

利回りは、債券を発行している企業によって異なりますが、国債投資よりも高いリターンが得られる可能性があります。

元本確保の金融商品で、満期を迎えれば元本と利子が支払われます。

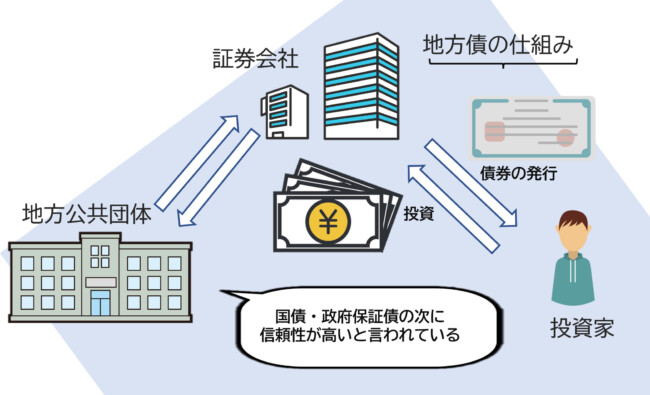

地方債(公募地方債)

地方債は、都道府県の地方公共団体が建設事業やガス、水道などのインフラ事業へ資金を集めることを目的に発行している債券です。

地方債の利率は国債よりも高めに設定されています。

債券の満期は5年~10年で、発行元の団体によって期間が異なります。

投資する期限が長いほど利益は大きくなりますが、こちらも元本確保の金融商品になるため、途中解約で元本割れを引き起こす可能性があります。

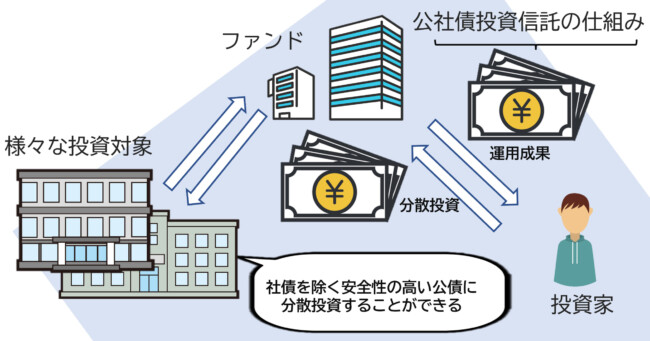

公社債投資信託

公社債投資信託は、前述した国債や社債、地方債を中心に投資を行っていく投資信託型の金融商品です。

市場の価格変動の影響を受けにくい国債・地方債が中心で、かつ分散投資ができるのでリスクは低めです。

貯蓄型保険商品

貯蓄型保険商品とは、保険料を長期間積み立てていき、振込期間が終了したタイミングで契約を解いて、解約返戻金を受け取る保険のことです。

主な保険商品として、学資保険や終身保険、個人年金保険などがあります。

保険解約時にもらう解約返戻金の金額は積み立てた保険料の総額よりも大きくなることが多いですが、振込期間中に払い戻しや解約を組めば、元本割れが発生するリスクがあります。

また掛け捨て型の保険契約時に支払う保険料よりも高めの保険料を支払っていくデメリットもあります。

デパート積立

デパート積立は毎月一定額をデパートに積み立てて、積立期間満了を迎えたタイミングで積立金の倍額に当たる買物券がもらえるサービスです。

積立期間は6ヶ月~1年間とされており、1ヶ月の積立金が上乗せされるボーナスもあります。

満期を迎えた後に発行される買物券は積み立てたデパート内でしか利用できませんが、元本保証と年利換算8%のボーナスがあります。

さらに特典としてホテルやレジャー施設の優待券も付いてくることがあります。

旅行積立

旅行積立は、航空会社や旅行会社に毎月一定の資金を積み立てて、積立期間満了を迎えたタイミングで積立金の倍額に相当する旅行券がもらえるサービスです。

積立方法は毎月一定額で積み立てるか、一括払いで積み立てるかが選べるうえ、デパート積立同様、サービス額上乗せのボーナスがあります。

利率は1.5~3.0%と、積立期間によって変動することが多いです。

元本保証ありで資産運用すべき人の特徴

元本保証や元本確保が設けられている金融商品は、安全性が比較的担保されています。

しかし、ローリターンなものが多いため、効率よく資産を増やすには不向きな側面を持っています。

では、どのような方が元本保証ありの投資に向いているのでしょうか?

長期的運用ができる方

元手が保証されている金融商品で資産運用を行うなら、長期的視点をもって取り組むことが前提になってきます。

元本保証は利回りが低いため、長期間コツコツ運用していくのをおすすめします。

手間をかけずに運用したい方

元本保証ありの金融商品は低利率である一方で、急激な下落などが起こりにくい傾向があります。

価格変動が激しく、チャートや市況を常に確認しなければいけないような投資方法と異なり、ある程度放置しておいても運用できるものが多いです。

本業が忙しく、手間をかけたくないという方におすすめの方法と言えます。

元本保証がある金融商品の注意点

元本保証があると言われる金融商品について紹介しましたが、これらの金融商品はどんな場合も元本が保証される訳ではありません。

例えば、発行元の企業の倒産や手数料の発生、期限前の解約などで、元本割れが起こる可能性はあります。

定期預金は他の金融商品に比べて元本は保護されていますが、他の利息がつく預金と合算して元本が1,000万円を超える部分については、金融機関が倒産した場合には状況に応じて一部保護されないリスクがあります。

元本保証がない投資方法の例

株式投資

企業の株式を購入することで対価として配当金を受け取ることが出来ます。また、株価が安い時に購入して上がった時に売却することで、キャピタルゲインを見込めるのが株式投資の大きな魅力です。

企業によっては株主へ自社サービスや製品、優待券を提供することもあり、大きな付加価値も見込めます。

ただし、株式投資は価格が大きく変動して、換金する際の受取金額が最初に支払った金額を下回ることもあるため注意が必要です。

不動産投資

不動産投資は賃貸物件のオーナーとなることで、家賃収入を得ることが出来ます。

また、物件を安く仕入れて値上がりしたタイミングで売ることで、大きな利益を得られます。

家賃は景気変動などによる影響を受けにくい一方で、築年数の経過による劣化や空室リスクの上昇にどう対応するかが重要となります。

不動産投資を始める目的とは?資産面・税金対策など目的別に解説

不動産投資クラウドファンディング

不動産クラウドファンディングは、高額な初期費用を要する不動産を小口化して、短期間で収益が得られる不動産投資の1つです。

1口1万円からと少額から不動産投資が始められるうえ、資金の入金や分配金の受け取りがすべてネット上で完結します。

投資を実践しながら学ぶには最適ですが、利用するファンドによって、別途手数料が発生したり、運用期間中の途中解約・払い戻しができないことがあるので選ぶ際は注意しょう。

REITと不動産投資を始めるならどっちがおすすめ?利回り・流動性・税制面について徹底比較

リスクと利益のバランスを見極めるのが大切

投資と資産運用の世界では、リスクと利益のバランスを見極めることが成功への鍵となります。

元本保証のある金融商品はその安全性から損失のリスクを避けたい投資家には魅力的ですが、その反面、利益率は低めに設定されており、特にインフレの時期にはその価値が目減りする恐れがあります。

これは、保証された元本と固定金利が、物価上昇率に追いつかないためです。

一方で、元本保証のない投資商品は、高いリターンを追求することが可能ですが、その分、資金を失うリスクも大きくなります。

特に株式や仮想通貨などの変動性が高い市場では、大きな利益を得る可能性と同時に、投資額を上回る損失を被る危険も孕んでいます。

そのため、投資家は自身のリスク許容度と投資目的を明確にした上で、ポートフォリオを構築する必要があります。

インフレに強い商品を選択することは、長期的な価値の保存を目指す場合には特に重要です。

不動産や株式、あるいはコモディティなど、インフレの影響を受けにくい、あるいは利益を出しやすい分野への分散投資は、リスクを抑えつつ利益を追求する戦略の一つです。