投資用マンションと居住用マンションの違いは?それぞれの特徴を比較

投資用に購入されることの多いマンションと居住目的で購入されることの多いマンションは、一体どこが異なるのでしょうか?

具体的には、建築方法や建物に大きな違いはありませんが、購入時のローンや価格に差が出ます。

この記事では投資目的で利用されるマンションと居住用マンションの違いと、マンションの選び方などを解説していきます。

インボイス制度導入が不動産管理に与えた影響とは?オーナーや管理会社が行う対応について解説

投資用マンションと居住用マンションの違い

投資用マンションは投資を目的として、第三者に部屋を貸し出して家賃収入を得るためのマンションです。

居住用マンションは名前の通り、自分で住むことを目的にしているマンションです。

投資用マンションと居住用マンションの違いは、大きく次の3点です。

- オーナーとの関係

- 部屋の広さや間取り

- ローンの種類

- 価格の決定方法

建物の建築方法などは同じなので、一見して投資用マンションと居住用マンションの違いは判りません。

ただし、物件を購入する段階での差があるので、確認しておきましょう。

以下にそれぞれの違いを解説します。

オーナーとの関係

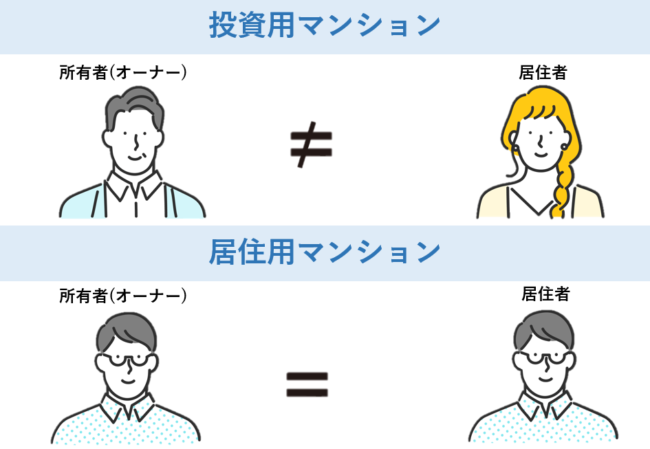

投資用マンションと居住用マンションの最大の違いは、入居者とオーナーの関係です。

居住用の分譲マンションは、部屋を入居者が購入するため、オーナーと居住者が同一人物になります。

一方で、投資用マンションはオーナーと入居者が別にいて、入居者はオーナーに月々の賃料を支払うことになります。

部屋の広さや設備

投資用マンションと居住用マンションの視覚的にわかる違いは、部屋の広さや設備の充実度です。

一般的に投資用マンションは比較的狭く、居住用マンションは広い傾向があります。

投資用マンションが狭い理由は、入居者のターゲット層が単身者のためです。

単身者は持ち家ではなく賃貸に住む割合が高いので、それほど広さがない代わりに、駅までの距離などアクセスが重視されます。

一方居住用マンションはファミリー層が購入することが多いため、ある程度広くなっています。

また車を所有していることも多いためアクセスはそれほど重視されず、設備が重視されている特徴があります。

中には共用スペースに子供が遊ぶためのプレイルームなどが完備されていることもあるので、室内だけではなく共用スペースも充実しています。

ローンの種類

投資用マンションと居住用マンションでは、ローンの種類も異なります。

不動産を購入する際はほとんどの人がローンを利用しますが、マンション購入用のローンは「不動産投資ローン」と「住宅ローン」の2種類が存在します。

それぞれの審査対象や融資額は次のようになっています。

| 不動産投資ローン | 住宅ローン | |

|---|---|---|

| 審査対象 | 賃貸事業の収益性・返済能力 | 本人の返済能力 |

| 融資額 | 年収の約15倍まで | 年収の約10倍まで |

| 金利 | 年利~3% | 年利~1% |

基本的に融資額と金利は不動産投資ローンの方が高いです。

不動産投資ローンは家賃収入もローンの返済に充てられるため、原資が多く返済しやすいとみなされるからです。

そのため、投資用マンションを購入すると価格の高い物件を購入できます。

不動産投資を始めるなら現金とローン利用のどっちがいい?メリット・デメリットや判断ポイントについて解説

価格の決定方法

投資用マンションと居住用マンションは、価格の決定方法が異なります。

居住用マンションが周辺の類似物件の相場を比較して価格を算出しているのに対し、投資用マンションは賃料や利回りといった収益性を予測して価格を算出します。

例えば居住用マンションでは、周辺の似た物件が2000万円で取引されていれば、2000万円前後の価格設定となります。

また投資用マンションでは、周辺の賃貸物件の家賃を確認して、年間の収益を計算します。

月14万円前後の家賃相場であれば、年間168万円の収益が期待できるので、その収入が何年間継続できるか判断したうえで価格が設定されます。

投資用マンションの選び方

投資用マンションは収益が出せるかが判断基準となるので、どのような物件を選べばいいかわかりづらいかもしれません。

安定した収入を得るには、空室を出さないことが重要です。

収益性の高い投資用マンションを選ぶためには、次の点を意識しましょう。

- 地域の入居者ニーズとマンションの特性があっているか

- 周辺環境の良さ

- 建物の劣化状況

以下にそれぞれの要素を解説します。

地域の入居者ニーズとマンションの特性があっているか

投資用マンションが建っているエリアの入居者のニーズと、マンションの特性があっているかは重要な要素です。

例えば大学生が多い地域で、広い間取りのマンションは必要ありません。

反対に単身者向けでも高所得の社会人が多いエリアであれば、室内の設備が充実している方が良いです。

対象地域に住んでいる人のニーズに合っているかを分析してマンションを選びましょう。

周辺環境の良さ

単身者が投資用マンションに入居する際は、周辺環境が悪くないかを確認します。

例えば工場や下水処理場などの騒音・悪臭問題があると入居してくれませんし、たとえ入居してもすぐに退去してしまいます。

他にも墓地やギャンブル店など、雰囲気が悪い建物が周辺にあると生活しにくいため入居率が下がります。

入居者によっては影響がないこともありますが、総合的に見ると入居率は下がる傾向にあるので、周辺環境が悪いマンションは選ばない方が無難です。

建物の劣化状況

建物の劣化状況も投資用マンションを選ぶ際には重要です。

室内の汚れだけではなく、外壁などにひび割れや修繕の跡がないかを確認しておきましょう。

経年劣化の場合は問題ありませんが、中には構造上の欠陥であることもあり得ます。

特にひび割れや修繕の後は確認しておかなければ、後に水漏れ問題などに発展する可能性があるので気を付けましょう。

投資用マンションを購入したのに、余計な修繕費を掛けなければならなくなります。

投資用マンションの賢い探し方とは?おすすめの方法や購入時の注意点を解説

投資用マンションに自分で住むことはできる?

投資用マンションと居住用マンションという2つの区分があると気になるのは、「投資用マンションに自分で住むことができるのか」です。

投資用マンションの最大のリスクは入居者が現れない空室リスクなので、自分で住めば問題ないと考えられる人もいるはずです。

結論としては、自分で購入した投資用マンションに自分で住むことは可能です。

ただし、自分で住むのはデメリットが多く、無理に住むのはお勧めできません。

投資用マンションに自分で住む際に起こるデメリットは、次の3つです。

- 不動産投資ローンの金利が高い

- 自分で住んでも家賃収入は0

- 節税できない

以下にそれぞれのデメリットを解説します。

不動産投資ローンの金利が高い

居住用マンションで適用される住宅ローンに比べて、不動産投資ローンは金利が高いです。

購入時に自分が住む目的で住宅ローンを組むよりも不動産投資ローンは高いので、ローン完済まで割高なお金を支払い続けなければなりません。

また一度不動産ローンに申し込むと、住宅ローンに切り替えるのは難しいです。

金融機関によっては住宅ローンの審査基準として最低面積の項目があり、部屋の面積が30㎡以上なければ住宅ローンを組めないことがあります。

そのため、金銭面で損失が大きくなってしまう点がデメリットとなります。

自分で住んでも家賃収入は0

投資用マンションは、第三者に部屋を賃貸して家賃収入を貰うので収入となります。

そこに自分が住んでしまうと、自分に家賃を支払うことになるので、家賃収入は0です。

家賃収入が0の状態は空室であることとほぼ同じなので、空室リスクの問題は解決しません。

ローンを完済できていない状態であれば、月々の返済が不利になるだけなのでできるだけ避けた方が良いです。

節税できない

投資用マンションに自分で住んでしまうと、確定申告の際に減価償却の計上ができなくなってしまいます。

また住宅ローン控除も受けられなくなってしまうので、無駄な税金を支払うことになります。

投資用マンションを購入する理由として節税目的の人もいるはずなので、この点には気をつけましょう。

不動産管理で経費にできるモノとできないモノを紹介!判断基準と節税効果

投資・居住に適したマンションの違いを理解しよう

投資用マンションと居住用マンションの違いは、建物の間取りや設備・ローン・価格の決まり方の3点です。

特に不動産投資ローンは一般的な住宅ローンよりも金利が高くなっている特徴があるので、返済までに時間がかかります。

また投資用マンションに自分で住むことはできますが、ローンの負担が大きくなる上、節税対策にも使えなくなるのでお勧めしません。

それぞれのマンションの違いを理解して、物件選びに役立ててください。